12.16 典型相关分析和多元方差分析

典型相关分析

典型相关分析(canonical correlation analysis,CCA)是线性回归用于多个因变量分析时的推广形式,由美国统计学家Harold Hotelling于1936年提出。该方法寻找一组自变量的线性组合和一组因变量的线性组合,称为第1对典型相关变量或简称典型变量(canonical variate),并使其之间的相关性最大化,接下来与第1组正交且相关性次大化的变量线性组合称为第2对典型变量,依次类推。

在实际应用中,典型相关分析具有以下特点:

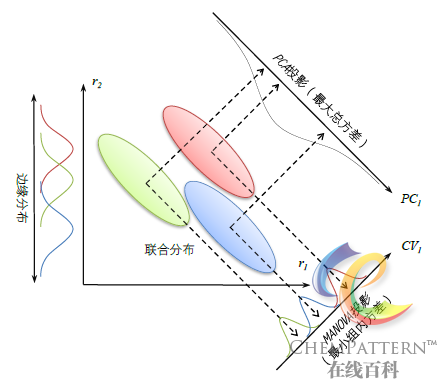

- 典型相关分析发展了主成分分析(12.14)的思想,并进一步同时考虑因变量的线性组合及其与自变量间的相关性,而不像主成分分析一样仅获得自变量的线性降维(图12-20)。它也构成了多元方差分析(multiple analysis of variance, MANOVA)以及多元判别分析(multiple discriminant analysis)的核心部分,即寻找使得组间分隔最大化的自变量的线性组合。但在回归分析方面,目前通常可由性能更为优异的偏最小二乘回归(12.17)所替代。

| 回归模型 |

自变量X

个数 |

因变量Y

个数 |

相关性评价 |

| 一元线性回归 |

1 |

1 |

简单相关系数 |

| 多元线性回归 |

m (m≤n) |

1 |

复相关系数 |

| 典型相关分析 |

m (m≤n) |

p |

典型相关系数 |

| 偏最小二乘回归 |

m |

p |

决定系数 |

- 与主成分分析类似,典型相关分析的最终结果包括典型变量载荷(canonical loadings)和典型变量(得分)等,可用于对结果进行专业解读。

- 与主成分分析类似,典型相关分析对于数据中的偶然相关性(capitalization on chance)高度敏感,可能导致模型的过拟合,因此必须对其结果的有效性进行充分的验证(如交叉验证),而不能不加判别地使用。

- 与主成分分析中的主成分保留数目原则不同,典型相关分析中保留过多的典型变量通常不仅没有显著的统计学意义,而且从专业知识角度也难于解释,因此通常只取第1个或前2个典型相关变量做解释即可。

数学部分

- 根据样本集的两组变量X和Y,找出两组线性组合{u_1}{\text{ = }}X{b_1}与{t_1} = Y{a_1}中的a1, b1值,使得相关系数r({t_1},{u_1})最大化,其中,

r({t_1},{u_1}) = \frac{{\operatorname{cov} (t,u)}}{{\sqrt {\operatorname{var} (t)\operatorname{var} (u)} }}, \operatorname{cov} (t,u) = a'{R_{YX}}b

- 对t和u进行数据标准化(标度化),使得问题求解转化为当a'{R_{YX}}a = 1和b'{R_{YX}}b = 1时的a'{R_{YX}}b最大值这一约束最大化问题,并最终通过特征值分解求出a1, b1值;

- 重复第1步,找出第2组a2, b2值,并保证r({t_1},{t_2}{\text{) = 0}}和r({u_1},{u_2}{\text{) = 0}},依次类推。

多元方差分析

正如典型相关分析是线性回归的多变量拓展一样,与之有着密切联系的多元方差分析则是方差分析的多变量推广形式。多元方差分析的步骤通常如下: